2024年加拿大房屋保险费率上涨7.66%

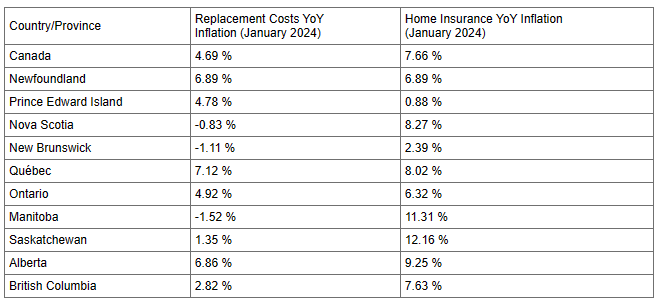

随着我们步入2024年,加拿大的房屋保险市场即将迎来重大变革,与汽车保险领域观察到的挑战和趋势相似。2023年经历的高通胀是今年预期发展的前兆。尽管预计通胀在2025年将回归2%的目标,但高昂的索赔成本、修理和更换费用的激增以及气候相关灾害的增加为这一不可避免的价格重校设定了舞台。根据领先的保险比较网站MyChoice的内部数据,加拿大人应该为2024年房屋保险价格的上涨做好准备,因为自年初以来,加拿大的房屋保险价格已经同比增长了7.66%。

房屋保险价格上涨的连锁反应将在加拿大不均匀地感受到,某些省份将面临更大的影响。MyChoice对Shelter Consumer Price Index数据的分析揭示了一个细微的叙述,其中更换成本通胀与房屋及抵押贷款保险通胀之间的相关性并非一目了然。虽然传统上被视为主要驱动因素,但更换成本本身并不决定各省份保险费率的轨迹。例如,曼尼托巴省预期的房屋保险通胀率为11.31%,与更换成本-1.52%的变化形成鲜明对比。同样,萨斯喀彻温省的保险费率增长12.16%,而更换成本仅上涨了1.35%,进一步说明了这一复杂性。

气候变化对加拿大自然灾害频率和严重程度的不可否认影响,为预计的房屋保险费率增长提供了关键背景。每年,保险行业都在应对越来越大的挑战,即覆盖由野火、洪水和其他气候相关事件造成的损失,这需要重新调整费率以跟上这一不断升高的风险。根据加拿大保险局的最新报告,2023年严重天气条件在全国造成超过31亿加元的保险损失。

如BC省以7.2亿加元和安大略省及魁北克省合计7.1亿加元的较高保险损失地区,可能由于这些事件相关索赔的较高风险和成本,推动了保险费率上升的整体趋势。

为了应对保险费上涨的呼声,联邦政府在其2023年预算中承诺向国家洪水保险计划投资3170万加元。该计划旨在减少洪水造成的社会经济影响,洪水历来是大西洋加拿大地区的一个大问题,特别是2022年飓风菲奥娜给该地区造成了重大破坏。

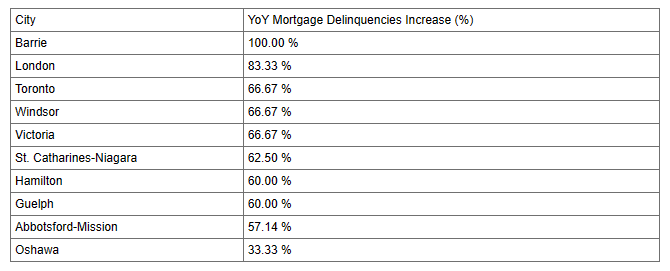

房屋保险成本的持续上升将为房主带来更多的财务压力,特别是在最近Equifax/CMHC研究中被认为是抵押贷款违约增长最高的城市。如多伦多和维多利亚,抵押贷款违约率惊人地增长了66.67%,这突显了房主面临的严重财务压力。这一点尤其令人担忧,因为根据MNP的最近消费者指数报告,52%的加拿大人距离财务破产仅有200加元或更少的差距。房屋保险费率平均增长7.66%可能会进一步增加这一现象的压力,将房主推出以下最有可能面临抵押贷款违约风险的城市:

在当今不断变化的环境中,进行全面研究以识别市场上最佳可用选项变得更加重要。您的房屋保险费率不是由任何单一提供商预先决定的,这意味着发现最具成本效益的费率的途径需要探索多个保险公司的产品。

MyChoice首席执行官Aren Mirzaian提供了一个观点,承认未来的挑战,并强调公司主动应对这些复杂情况的方法:“在MyChoice,即使面对这些不断演变的挑战,我们致力于为客户提供广泛的房屋保险选择的决心依然坚定,”Mirzaian确认说。“我们致力于为用户提供广泛的选择,确保他们获得负担得起的覆盖范围。在我们航行这些动荡的水域时,我们对透明度、教育和支持的关注从未如此重要。”